AI盈利困局之下曠視科技的“硬核之路”

導(dǎo)語(yǔ)

自2020年新冠肺炎疫情席卷全球以來(lái),企業(yè)加速數(shù)字化轉(zhuǎn)型與AI產(chǎn)業(yè)商業(yè)化落地即呈現(xiàn)加速的態(tài)勢(shì)。將AI技術(shù)與更多的場(chǎng)景結(jié)合并開(kāi)發(fā)出可行的商業(yè)模式成為企業(yè)在VUCA時(shí)代生存致勝的關(guān)鍵。曠視科技依靠全新的軟、硬件協(xié)同作用新模式,幫助企業(yè)突破了軟件營(yíng)收的瓶頸,在疫情中迅速開(kāi)展第三業(yè)務(wù)板塊“智慧物流”,使企業(yè)于危難中存活,并在困境中實(shí)現(xiàn)了新業(yè)務(wù)的逆勢(shì)增長(zhǎng),走出了一條AI企業(yè)未曾有過(guò)的差異化道路。

文 / 王家寶、蔡業(yè)旺、云思嘉

近年來(lái),數(shù)字經(jīng)濟(jì)的發(fā)展成為促進(jìn)我國(guó)經(jīng)濟(jì)發(fā)展和生產(chǎn)力發(fā)展的重要驅(qū)動(dòng)因素,《政府工作報(bào)告》也在2022年首次以“單獨(dú)成段”的方式對(duì)數(shù)字經(jīng)濟(jì)進(jìn)行表述,明確推動(dòng)數(shù)字經(jīng)濟(jì)發(fā)展。當(dāng)前,在數(shù)字經(jīng)濟(jì)蓬勃發(fā)展的大浪潮中,以人工智能(AI)為代表的新興數(shù)字企業(yè)在社會(huì)前進(jìn)史上扮演的角色變得愈發(fā)重要。賽迪顧問(wèn)《2021-2022年中國(guó)人工智能產(chǎn)業(yè)發(fā)展研究年度報(bào)告》數(shù)據(jù)顯示,預(yù)計(jì)2022年由AI帶動(dòng)行業(yè)應(yīng)用綜合解決方案服務(wù)的市場(chǎng)規(guī)模將達(dá)到1.7萬(wàn)億元。近年來(lái),我國(guó)的AI產(chǎn)業(yè)也迎來(lái)了高速發(fā)展階段。IT桔子《中國(guó)人工智能創(chuàng)投數(shù)據(jù)報(bào)告》數(shù)據(jù)顯示,截至 2021 年底,中國(guó)的泛人工智能公司達(dá)到了 7362 家之多,呈現(xiàn)出百家爭(zhēng)鳴的態(tài)勢(shì)。

然而,盈利問(wèn)題卻是擋在各家AI企業(yè)面前的巨大發(fā)展障礙。當(dāng)前AI產(chǎn)業(yè)面臨著應(yīng)用場(chǎng)景碎片化、研發(fā)投入高、市場(chǎng)需求差異性大所導(dǎo)致的低利潤(rùn)、高成本的盈利困局。但是這并不意味著我國(guó)的AI產(chǎn)業(yè)進(jìn)入到了發(fā)展的低谷。我國(guó)的AI產(chǎn)業(yè)在經(jīng)歷了前期的野蠻生長(zhǎng)與陣痛期后,目前已經(jīng)逐漸走進(jìn)獨(dú)角獸的精英化時(shí)代,沖出競(jìng)爭(zhēng)紅海的AI巨頭正在迅速崛起。如被稱(chēng)為“AI四小龍”的商湯科技、云從科技、依圖科技與曠視科技等四家AI獨(dú)角獸企業(yè)已經(jīng)成為業(yè)內(nèi)標(biāo)桿,并以各自的方式引領(lǐng)著AI產(chǎn)業(yè)的發(fā)展。

作為“AI四小龍”之一的曠視科技,其技術(shù)水平與發(fā)展戰(zhàn)略一直是AI市場(chǎng)中的焦點(diǎn),其上市注冊(cè)過(guò)程也是一波三折。早在2019年8月,曠視科技就率先沖擊港股上市,但兩個(gè)月后卻因被列入美國(guó)商務(wù)部實(shí)體清單中而遭到港交所的問(wèn)詢(xún)。同年11月,曠視科技就關(guān)于進(jìn)入美國(guó)“黑名單”對(duì)于投資者的風(fēng)險(xiǎn)等問(wèn)題進(jìn)行回應(yīng),但并沒(méi)有得到港交所的認(rèn)可,最終以“申請(qǐng)失效”告終,落魄退場(chǎng)。曠視科技并未就此放棄上市的目標(biāo)。2021年9月30日,經(jīng)上海證券交易所科創(chuàng)板上市委員會(huì)審議通過(guò),曠視科技成功遞交注冊(cè)。2022年3月初,上市委員會(huì)針對(duì)曠視科技兩次招股說(shuō)明書(shū)存在差異,且涉及敏感數(shù)據(jù)展開(kāi)了二次問(wèn)詢(xún),并暫停了其上市注冊(cè)進(jìn)程。經(jīng)過(guò)兩個(gè)多月的問(wèn)詢(xún)后,上市委員會(huì)在5月16日重新恢復(fù)了曠視科技的發(fā)行注冊(cè)程序,何時(shí)正式登陸科創(chuàng)版,成為各界關(guān)注的焦點(diǎn)。

曠視科技能夠在動(dòng)蕩的AI產(chǎn)業(yè)格局中重獲市場(chǎng)青睞,是因?yàn)槠渚珳?zhǔn)地把控了市場(chǎng)的走向,并利用業(yè)界領(lǐng)先的AI科研與工程實(shí)力,打造出軟硬一體化的AIoT產(chǎn)品體系來(lái)為不同行業(yè)提供先進(jìn)的解決方案。曠視科技還在嘗試為同行找到一個(gè)破解AI盈利困局的方向,加速AI技術(shù)在更多應(yīng)用場(chǎng)景的商業(yè)化落地,持續(xù)為客戶和社會(huì)創(chuàng)造價(jià)值。

把握AI浪潮,及時(shí)轉(zhuǎn)變

曠視科技由印奇、唐文斌和楊沐等三人于2011年共同創(chuàng)立。曠視科技選擇的初始道路是游戲開(kāi)發(fā),并成功發(fā)行了一款在線游戲,得到了一眾玩家的追捧。然而,由于初創(chuàng)的資源限制,游戲并未得到良好的市場(chǎng)推廣與后期的運(yùn)營(yíng),導(dǎo)致其縱然擁有可觀的下載量,卻只為公司帶來(lái)了微乎其微的收入,難以維系正常的運(yùn)轉(zhuǎn)。

面對(duì)眼前的困境,曠視科技決定改變現(xiàn)狀,借鑒微軟依靠AI技術(shù)成功擴(kuò)大市場(chǎng)影響力的經(jīng)驗(yàn),組織團(tuán)隊(duì)重返技術(shù)研發(fā),深鉆視覺(jué)識(shí)別核心技術(shù)。2012年10月,曠視科技推出了面向B端客戶的視覺(jué)技術(shù)開(kāi)放平臺(tái)Face++,為企業(yè)客戶提供視覺(jué)技術(shù)解決方案,AI之路正式起航。

隨著4G時(shí)代的到來(lái),移動(dòng)互聯(lián)網(wǎng)進(jìn)入高速發(fā)展階段。網(wǎng)絡(luò)用戶的數(shù)據(jù)交互速率得到了大幅度的提升,產(chǎn)生的大量數(shù)據(jù)集為AI技術(shù)平臺(tái)的演化迭代提供了充分的支持。曠視科技的AI技術(shù)產(chǎn)品也在這一時(shí)期取得了快速發(fā)展。

得益于初創(chuàng)團(tuán)隊(duì)的優(yōu)異背景以及先進(jìn)的產(chǎn)品理念,曠視科技在創(chuàng)立初期就得到了來(lái)自聯(lián)想集團(tuán)的第一輪天使投資,在隨后的三年時(shí)間內(nèi),更是接連獲得創(chuàng)新工場(chǎng)與啟明創(chuàng)投等知名投資機(jī)構(gòu)的千萬(wàn)美元級(jí)融資。

時(shí)代的科技東風(fēng)與資本的偏愛(ài),助力曠視科技不斷發(fā)展壯大。

視覺(jué)技術(shù)的“天花板”

經(jīng)過(guò)三年的研發(fā)探索,曠視科技的視覺(jué)解決方案核心——“FaceID”成功于2014年完成研發(fā)。這是曠視科技消費(fèi)物聯(lián)網(wǎng)業(yè)務(wù)中的一款基于人臉識(shí)別的金融級(jí)KYC驗(yàn)證服務(wù)技術(shù)產(chǎn)品。同年,曠視科技與阿里巴巴集團(tuán)開(kāi)展合作。曠視科技以“FaceID”為核心技術(shù)基礎(chǔ),為阿里巴巴旗下的支付寶提供智能身份驗(yàn)證方案,以幫助后者提升支付信用服務(wù)質(zhì)量。

在2015年3月16日的德國(guó)漢諾威IT博覽會(huì)上,阿里巴巴的負(fù)責(zé)人親自為德國(guó)總理默克爾演示了螞蟻金服的“Smile to pay”人臉識(shí)別支付,并當(dāng)場(chǎng)識(shí)別了自己的臉來(lái)購(gòu)買(mǎi)了一張郵票,且整個(gè)過(guò)程用時(shí)僅幾秒鐘。這一技術(shù)基礎(chǔ)便是來(lái)自曠視科技旗下的“FaceID”,曠視科技自此名聲大噪。

此后,阿里巴巴不斷向曠視科技注入資金,以幫助后者加快技術(shù)的研發(fā),雙方的合作也愈發(fā)緊密。螞蟻集團(tuán)與阿里巴巴集團(tuán)分別成為了曠視科技的第一和第二大股東。在擁有了支付寶的成功案例后,曠視科技在云端人臉識(shí)別技術(shù)方向的進(jìn)展也愈發(fā)迅速。至2018年,包括小米、vivo及OPPO等通訊巨頭在內(nèi),全國(guó)超過(guò)70%的安卓系手機(jī)使用曠視科技的技術(shù)方案來(lái)完成“刷臉解鎖”。

然而,手機(jī)消費(fèi)端似乎存在著收益的“天花板”。2018年,曠視科技相關(guān)板塊的收入僅為2.65億元,遠(yuǎn)低于同年6.06億元的研發(fā)投入。曠世科技旗下受到市場(chǎng)認(rèn)可的“FaceID”,現(xiàn)在似乎在手機(jī)軟件端走到了盡頭。

此外,隨著傳統(tǒng)互聯(lián)網(wǎng)巨頭逐步進(jìn)入AI市場(chǎng),曠視科技等原生AI企業(yè)的領(lǐng)先優(yōu)勢(shì)在漸漸弱化。曠視科技不得不對(duì)一度堅(jiān)持并花費(fèi)大量資源打造的軟件技術(shù)平臺(tái)的前景進(jìn)行重新思考,該如何打破近在眼前的“天花板”,如何應(yīng)對(duì)更加激烈的市場(chǎng)競(jìng)爭(zhēng)?

軟硬一體化,突破營(yíng)收“天花板”

共創(chuàng)“智慧之都”

面對(duì)核心軟件技術(shù)在手機(jī)消費(fèi)端的營(yíng)收瓶頸,曠視科技要做出戰(zhàn)略選擇:是繼續(xù)深耕手機(jī)消費(fèi)端的應(yīng)用場(chǎng)景,還是投入資源去嘗試新的應(yīng)用場(chǎng)景落地。受合作伙伴阿里巴巴的城市智能化部署計(jì)劃啟發(fā),曠視科技決定將AI技術(shù)引向城市應(yīng)用場(chǎng)景。

城市場(chǎng)景對(duì)于曠視科技來(lái)說(shuō)是一個(gè)完全陌生的領(lǐng)域,縱然擁有強(qiáng)大算法技術(shù)與AI平臺(tái),也仿佛空有一身本領(lǐng),卻無(wú)用武之地。曠視科技無(wú)法像之前為手機(jī)廠商提供技術(shù)解決方案一樣,將技術(shù)直接帶入城市場(chǎng)景中。參照先前為手機(jī)廠商的服務(wù)歷程,曠視科技決定打造一個(gè)屬于自己的技術(shù)載體,即硬件設(shè)備,并結(jié)合已有的軟件技術(shù),邁向新的應(yīng)用場(chǎng)景,實(shí)現(xiàn)延展與突破。

有了新的方向和計(jì)劃之后,曠視科技迅速展開(kāi)了相應(yīng)的開(kāi)發(fā)行動(dòng),以打造出新的硬件產(chǎn)品。2015年初,曠視科技決定投入硬件研發(fā)工作。僅十個(gè)月后,就順利推出其首款智能硬件——MegEye C1全智能攝像頭。同年11月,在完成了新產(chǎn)品發(fā)布的一個(gè)月后,曠視科技正式宣布進(jìn)入城市物聯(lián)網(wǎng)領(lǐng)域,“硬核之路”也正式開(kāi)始。

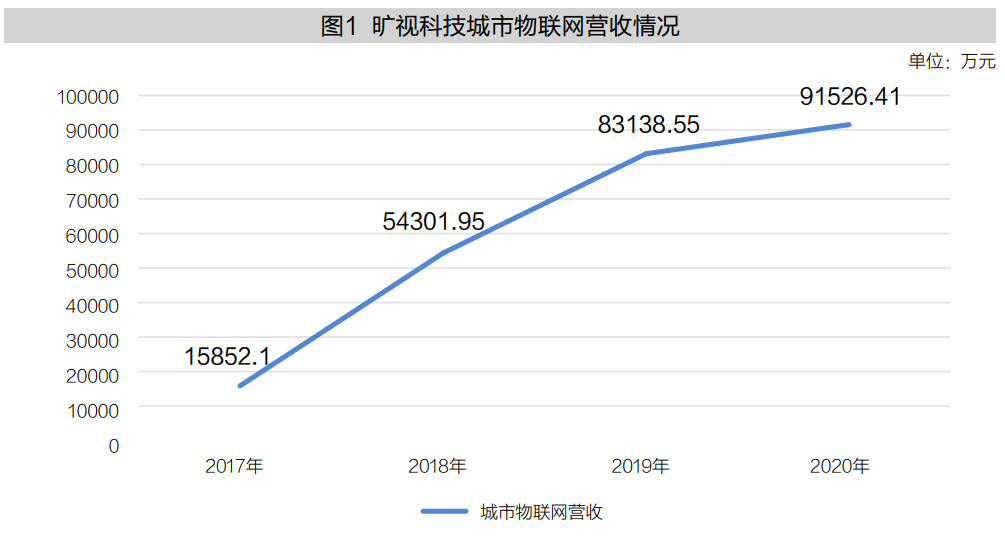

城市物聯(lián)網(wǎng)板塊營(yíng)收實(shí)現(xiàn)連年增長(zhǎng),從2017年的1.59億元,到2020年的9.15億元(如圖1所示),迅速成長(zhǎng)為曠視科技新的收入支柱。

打造“智慧物流”

2016年,天貓“雙十一”單日交易額突破千億元,將電商市場(chǎng)的商業(yè)可能推向一個(gè)新的高度。同時(shí),這也向市場(chǎng)釋放出一個(gè)信號(hào)——物流場(chǎng)景將會(huì)越來(lái)越大,物流履約系統(tǒng)日益復(fù)雜,物流智能設(shè)備與子系統(tǒng)不斷增加,傳統(tǒng)物流技術(shù)已難以應(yīng)對(duì)現(xiàn)有的挑戰(zhàn)。然而,這樣的局面對(duì)于曠視科技來(lái)說(shuō)卻是一個(gè)別樣的機(jī)遇。在曠視科技看來(lái),AI能夠?yàn)槲锪餍袠I(yè)帶來(lái)新的動(dòng)力,因?yàn)锳I能夠不斷進(jìn)行學(xué)習(xí)與自我修正,當(dāng)具備足夠的算力與算法時(shí),就能夠更加高效地管理和協(xié)同各種類(lèi)型的設(shè)備以及與業(yè)務(wù)緊密相關(guān)的物流系統(tǒng)。

在此后的2017年,曠視科技便宣布進(jìn)入供應(yīng)鏈物聯(lián)網(wǎng)領(lǐng)域,次年收購(gòu)了北京小孔科技有限公司,將之更名為北京曠視機(jī)器人技術(shù)有限公司,以物流機(jī)器人硬件切入供應(yīng)鏈物聯(lián)網(wǎng)業(yè)務(wù),進(jìn)一步推進(jìn)曠視科技的“硬化”之旅。曠視科技還提出了新的產(chǎn)品理念,那就是“算法定義硬件”,即在公司的產(chǎn)品規(guī)劃和設(shè)計(jì)過(guò)程中將“算法—軟件—硬件”三大系統(tǒng)要素進(jìn)行一體化的整合,打造出與應(yīng)用場(chǎng)景相匹配的硬件載體。在供應(yīng)鏈物聯(lián)網(wǎng)模塊中,曠視科技推出了AMR機(jī)器人、SLAM導(dǎo)航智能無(wú)人叉車(chē)、AI堆垛機(jī)等多款智慧物流硬件。

2019年,曠視科技發(fā)布業(yè)界首個(gè)AIoT操作系統(tǒng)“河圖”。之后不久,企業(yè)的首席執(zhí)行官印奇宣布將公司原來(lái)的“Face++”更改為“MEGVII曠視”。自此,曠視科技從單一人臉識(shí)別軟件技術(shù)供應(yīng)商向多場(chǎng)景“軟硬一體化”的布局正式成型(如圖2所示)。

“硬核”之路,道阻且艱

提前布局,巧化疫情危機(jī)

2020年初突然暴發(fā)的新冠肺炎疫情引發(fā)了一系列多米諾骨牌效應(yīng)。疫情封控之下,線下市場(chǎng)受到了巨大的沖擊,未被滿足的市場(chǎng)消費(fèi)需求向線上轉(zhuǎn)移,激增的貨量則給物流行業(yè)帶來(lái)了巨大壓力。曠視科技同樣受到疫情影響。

首當(dāng)其沖的是曠視科技新打造的第一大業(yè)務(wù)“城市物聯(lián)網(wǎng)”。由于受到疫情管控的影響,城市的日常運(yùn)行陷入緩慢甚至停滯的狀態(tài),這導(dǎo)致在疫情開(kāi)始后的九個(gè)月,曠視科技的城市物聯(lián)網(wǎng)板塊的累計(jì)營(yíng)收僅為4.61億元,較2019年同期出現(xiàn)大幅度的縮水。但得益于線上消費(fèi)需求的激增,曠視科技從供應(yīng)鏈物流市場(chǎng)中嗅到了商機(jī)。

疫情管控造成了人力短缺,線上市場(chǎng)產(chǎn)生的巨額訂單對(duì)現(xiàn)有的物流供應(yīng)鏈造成了巨大影響,各大廠商提升供應(yīng)鏈能力的需求迅速增強(qiáng),此時(shí)曠視科技在前期開(kāi)發(fā)的物流機(jī)器人便成為了市場(chǎng)中的熱門(mén)選擇。

首先向曠視科技提出合作意向的,是國(guó)藥控股廣州有限公司(以下簡(jiǎn)稱(chēng)國(guó)控廣州)。此時(shí)的國(guó)控廣州受困于巨大的藥品輸送需求壓力,以及人力短缺引發(fā)的倉(cāng)庫(kù)工人勞動(dòng)強(qiáng)度大幅度提升。國(guó)控廣州曾嘗試依靠增加倉(cāng)庫(kù)面積和操作人員來(lái)提升產(chǎn)能,但這非但沒(méi)有提升產(chǎn)能,還增加了成本。此外,國(guó)控廣州的自動(dòng)化物流中心投產(chǎn)已經(jīng)超過(guò)12年,隨著業(yè)務(wù)的增長(zhǎng)以及疫情的影響,承載能力也達(dá)到了極限。由于物流作業(yè)的需求,曠視科技必須在不停工不重建的情況下,幫助國(guó)控廣州實(shí)現(xiàn)智能化的無(wú)縫改造,挑戰(zhàn)可想而知。

曠視科技派出技術(shù)團(tuán)隊(duì)為國(guó)控廣州實(shí)施新的3A智慧物流方案。首先在國(guó)控廣州的自動(dòng)化物流中心設(shè)置了智能堆垛機(jī)及AI機(jī)械臂,實(shí)現(xiàn)了箱揀的自動(dòng)化工作。在貨架箱揀環(huán)節(jié),為國(guó)控廣州引入了獨(dú)特的“貨到人系統(tǒng)”,幫助其實(shí)現(xiàn)自主搬運(yùn)的智能化作業(yè)。最后,為國(guó)控廣州安裝了整套智慧物流系統(tǒng)的核心大腦——“河圖”。河圖是基于一系列“領(lǐng)先AI算法”,面向供應(yīng)鏈物聯(lián)網(wǎng)打造的“機(jī)器人物聯(lián)網(wǎng)操作系統(tǒng)”。運(yùn)用AI技術(shù)完成了整體硬件設(shè)備的技術(shù)升級(jí),宣告方案部署成功。在沒(méi)有推倒重建,也沒(méi)有停工的情況下,曠視科技為國(guó)控廣州實(shí)現(xiàn)了數(shù)字化的升級(jí),提升了整體的效率與倉(cāng)庫(kù)產(chǎn)能。不僅如此,此舉還將在未來(lái)五年為國(guó)控廣州節(jié)約上千萬(wàn)元的成本。曠視科技在新市場(chǎng)取得了初步成功。

國(guó)控廣州的項(xiàng)目取得成功后,曠視科技在物流市場(chǎng)受到廣泛認(rèn)可。曠視科技的AI物流機(jī)器人,也開(kāi)始穿梭于各大物流企業(yè)的分揀倉(cāng)庫(kù),加速了貨物的運(yùn)輸速度。2020的前三個(gè)季度,曠視科技旗下的供應(yīng)鏈物聯(lián)網(wǎng)營(yíng)收便達(dá)到了5367萬(wàn)元,是2019年同期營(yíng)收的兩倍之多。曠視科技的“硬化”戰(zhàn)略選擇日見(jiàn)成效。

困局重現(xiàn),構(gòu)建“AIoT”求突破

訂單的不斷增加,意味著在疫情前誕生的“供應(yīng)鏈物聯(lián)網(wǎng)”在疫情的沖擊下經(jīng)歷了又一次新生,利用核心AI視覺(jué)系統(tǒng)與智能機(jī)器人共同打造的智慧物流讓曠視科技在疫情下實(shí)現(xiàn)了逆勢(shì)增長(zhǎng)。2020年6月,曠視科技決定進(jìn)一步增加硬件層面的研發(fā)投入,擴(kuò)張產(chǎn)品線。隨后發(fā)布了“算法定義硬件”系列產(chǎn)品,包括涵蓋曠視科技當(dāng)前三大業(yè)務(wù)板塊的中心計(jì)算機(jī)、門(mén)禁一體機(jī)、邊緣計(jì)算盒與智能網(wǎng)絡(luò)攝像頭等。

在激烈的市場(chǎng)競(jìng)爭(zhēng)中,曠視科技通過(guò)自身核心的算法技術(shù)與軟件服務(wù)對(duì)硬件進(jìn)行賦能,進(jìn)一步強(qiáng)化“軟硬一體化”的方案布局。歷經(jīng)一次次探索,其算法技術(shù)落地應(yīng)用場(chǎng)景變得更加豐富、業(yè)務(wù)布局也更加廣泛。2020年10月起,曠視科技接連發(fā)布了7大AI+智能物流硬件新品,加大硬件賽道的籌碼,曠視科技的硬件更具多樣化。

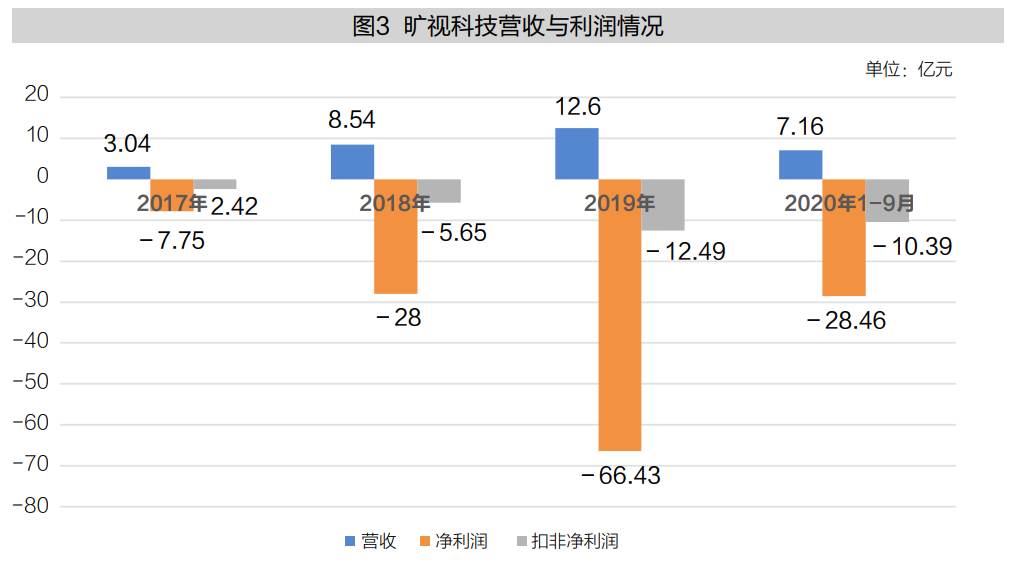

在這一“硬化”變革下,曠視科技在2019年便突破10億元的營(yíng)收量級(jí),然而,與此同時(shí),也經(jīng)歷著持續(xù)且大額的虧損。即便是扣除公允值變動(dòng)所帶來(lái)的影響,曠視科技的營(yíng)業(yè)虧損也與其總營(yíng)收持平,2020年的營(yíng)業(yè)虧損甚至超過(guò)了其總營(yíng)收(如圖3所示)。

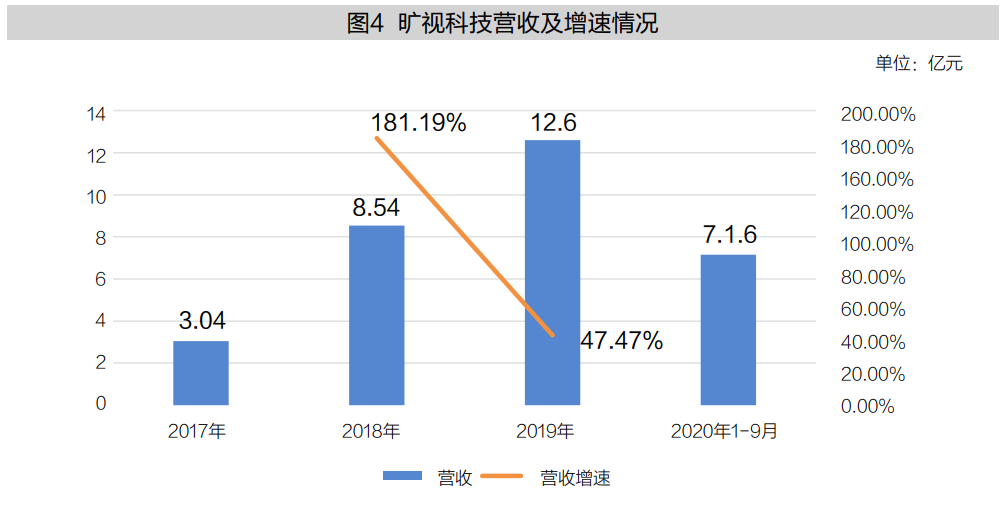

困境還不止于此。曠視科技還面臨著增長(zhǎng)乏力問(wèn)題。2018年的營(yíng)收增長(zhǎng)181.19%,但到了2019年卻跌至47.47%(如圖4所示)。資本市場(chǎng)的質(zhì)疑聲向曠視科技襲來(lái),曠視科技開(kāi)始意識(shí)到虧損并不是最大的問(wèn)題,因?yàn)榫S持前沿技術(shù)所需的高額研發(fā)投入能夠得到資本市場(chǎng)的理解。真正的問(wèn)題是虧損還換不來(lái)持續(xù)的增長(zhǎng),這是資本市場(chǎng)所不能容忍的。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

曠視科技開(kāi)始了成本削減計(jì)劃。首當(dāng)其沖的,便是作為其支柱的第一大業(yè)務(wù)“城市物聯(lián)網(wǎng)”業(yè)務(wù)。作為軟硬一體化的解決方案,其AI算法與操作系統(tǒng)等核心軟件技術(shù)由公司提供,而像服務(wù)器與智能攝像頭等解決方案中的硬件設(shè)備,曠視科技決定通過(guò)向第三方采購(gòu)或者由ODM和OEM合作廠商代為生產(chǎn)。然而,采購(gòu)硬件設(shè)備依舊沒(méi)有解決高成本問(wèn)題,利潤(rùn)還在下滑。

面對(duì)不斷攀升的成本壓力,曠視科技發(fā)現(xiàn)難以依靠自身來(lái)實(shí)現(xiàn)AI產(chǎn)品體系的商業(yè)閉環(huán)。2022年4月13日,曠視科技公開(kāi)宣布將開(kāi)展“AIoT生態(tài)合伙人計(jì)劃”,該計(jì)劃以“開(kāi)放”為根本原則,面向全國(guó)招募生態(tài)合伙人,包括區(qū)域合伙人、行業(yè)合伙人、產(chǎn)品方案合伙人等,力圖借助生態(tài)力量來(lái)推動(dòng)AI產(chǎn)業(yè)的商業(yè)化落地。

不僅如此,在這一新的AIoT生態(tài)中,曠視科技對(duì)自己的定位是“既明確邊界,又拓展邊界”。明確邊界,指的是未來(lái)曠視科技將會(huì)專(zhuān)注于AI技術(shù)能力的提供,包含AIoT解決方案和AIoT平臺(tái)等;拓展邊界,指會(huì)隨著合作伙伴業(yè)務(wù)邊界的延伸而延伸。通過(guò)該計(jì)劃,曠視科技將為不同類(lèi)型的合作伙伴提供AI能力、AI產(chǎn)品和AI算法等,并結(jié)合合作伙伴的行業(yè)資源、區(qū)域資源、硬件產(chǎn)品及生產(chǎn)能力等,針對(duì)性地完善其行業(yè)洞察能力、閉環(huán)交付能力、開(kāi)發(fā)拓展能力,助力合伙人從“渠道型合作伙伴”向“能力互補(bǔ)型合作伙伴”轉(zhuǎn)變。曠視科技與渠道合作伙伴的關(guān)系將從先前的上下游供應(yīng)關(guān)系,向能力互補(bǔ)型關(guān)系轉(zhuǎn)變,以彌補(bǔ)曠視科技當(dāng)前的不足。

曠視科技認(rèn)為,“向空間要效率”將成為企業(yè)數(shù)字化變革的關(guān)鍵。因?yàn)闊o(wú)論是企業(yè)還是政府機(jī)構(gòu),實(shí)現(xiàn)不同空間的數(shù)字化均面臨著應(yīng)用場(chǎng)景繁多、需求高度碎片化等痛點(diǎn),為了適應(yīng)各類(lèi)AI需求場(chǎng)景,滿足蓬勃的感知應(yīng)用生態(tài),亟需構(gòu)建一套完整的“標(biāo)準(zhǔn)硬件+海量算法”的數(shù)字感知體系,以應(yīng)對(duì)多變的數(shù)字信息環(huán)境。“向空間要效率”表明曠視科技試圖繼續(xù)提升對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的賦能價(jià)值。曠視科技此處的“空間”指的是將空間里的人、事、物三要素整合起來(lái),打造成一個(gè)個(gè)數(shù)字空間。在這個(gè)數(shù)字空間中,重視人的體驗(yàn)、人的尊嚴(yán)。與此同時(shí),曠視科技強(qiáng)調(diào)AIoT必須與具體場(chǎng)景、行業(yè)結(jié)合,這就要求AI企業(yè)與行業(yè)合作伙伴通力合作,共建AIoT生態(tài),如此方能釋放其真正價(jià)值。

曠視科技推出的“AIoT生態(tài)合伙人計(jì)劃”,一方面是共享曠視科技的AI原生能力和合作伙伴的行業(yè)知識(shí)等。另一方面,以自身的AI算法、AIoT軟硬一體化產(chǎn)品、人才儲(chǔ)備等優(yōu)勢(shì),與相關(guān)合作伙伴的渠道、集成、客戶資源等優(yōu)勢(shì)形成互補(bǔ),達(dá)成共研產(chǎn)品、共面直客、共創(chuàng)機(jī)遇、共享價(jià)值等共識(shí),共同為企業(yè)空間數(shù)字化提供完整解決方案。“AIoT生態(tài)合伙人計(jì)劃”的背后,是曠視科技AIoT生態(tài)合作方式、構(gòu)建理念、落地姿勢(shì)的轉(zhuǎn)變,體現(xiàn)了其想通過(guò)技術(shù)、產(chǎn)品、能力的共享,最終實(shí)現(xiàn)價(jià)值共享,開(kāi)啟AIoT生態(tài)新未來(lái)的信心。

曠視科技希望借助生態(tài)治理加速AI技術(shù)能力的規(guī)模化拓展來(lái)突破發(fā)展的瓶頸。連年增速遞減與巨額虧損之下,資本市場(chǎng)對(duì)曠視科技的耐心在逐步消磨殆盡,曠視科技需要盡快向資本市場(chǎng)證明新戰(zhàn)略的有效性,以贏得市場(chǎng)的信任。

未來(lái)曠視:能否再度完成突破?

曠視科技選擇“軟件賦能硬件”的硬核之路,是為了突破AI產(chǎn)業(yè)盈利困境,擺脫資本依賴(lài),實(shí)現(xiàn)價(jià)值重塑的大目標(biāo)。然而,就目前的情況而言,曠視科技還需繼續(xù)前行。

“軟硬”結(jié)合的一體化解決方案,能夠進(jìn)入更多的場(chǎng)景領(lǐng)域,探索更多的商業(yè)化落地機(jī)遇,創(chuàng)造更多的盈利可能,以扭轉(zhuǎn)曠視科技當(dāng)前業(yè)績(jī)?nèi)找嫖业木置妗H欢窈M狄曔@樣的傳統(tǒng)IT硬件廠商正嘗試從“硬”向“軟”轉(zhuǎn)化,在守住既有市場(chǎng)通訊大蛋糕的同時(shí),不斷嘗試開(kāi)發(fā)AI技術(shù)來(lái)擴(kuò)大市場(chǎng)影響力。曠視科技能否以一體化發(fā)展戰(zhàn)略與傳統(tǒng)IT硬件廠商正面競(jìng)爭(zhēng),還需要進(jìn)一步進(jìn)行觀察。另一方面,同為“AI四小龍“的其他三大AI企業(yè)也都在城市安防領(lǐng)域進(jìn)行發(fā)力,這對(duì)曠視科技也是一番考驗(yàn)。

曠視科技推行的“AIoT”生態(tài)化布局正顯現(xiàn)出雛形,它能否在AI的浪潮中乘風(fēng)破浪,突破AI行業(yè)盈利困境,實(shí)現(xiàn)真正的突破呢?讓我們拭目以待。